연말정산 환급금 시기가 돌아왔습니다. 한 해 동안 근로소득과 세금정리를 하며 연말정산을 마무리지었습니다. 환호하시는 분들도 있고 실망하시는 분들도 있을 것 같습니다. 그래서 2025년이 시작되었으니 세액공제, 소득공제 활용을 잘해야 합니다. 미리 세금을 알아보시고 지금부터 적용해 보셨으면 합니다. 이번 포스팅에는 홈택스 현금영수증을 조회하는 방법과 소득공제 사용 할 수 있는 방법에 대해 알아보도록 하겠습니다.

현금영수증 조회 이유는?

현금영수증은 현금으로 거래할 시 발급되는 영수증으로, 소비자가 세금 신고할 때 사용할 수 있도록 정부가 발급하주는 증빙 자료입니다. 사업장에서 현금을 받고 물건을 구매 시 소비자가 현금영수증을 요구하면 발급받을 수 있습니다.

현금 영수증을 해야하는 이유

• 연말정산 시 소득공제 확인

- 소비자는 연말정산이나 종합소득세 신고 시 혜택을 받기 위해 필요합니다.

- 현금영수증 내역이 정확히 반영되었는지 확인하는 과정에 쓰입니다.

• 소득공제 한도 확인 여부

- 연말정산 시 소득공제에 대한 한도를 확인하여 현금 사용에 대한 제어가 가능합니다.

- 카드와 현금을 혼합하여 사용 시 본인 상황에 따라 세금관리를 할 수 있습니다.

• 환불이나 교환 시 증빙자료로 사용

- 거래가 취소되거나 변경 시 영수증 내역을 조회하여 환불절차를 밟을 수 있습니다.

- 금액이 잘 못 되었을 시 추적하여 수정가능합니다.

현금영수증 조회 방법

🔶 홈택스를 이용하여 현금영수증 조회

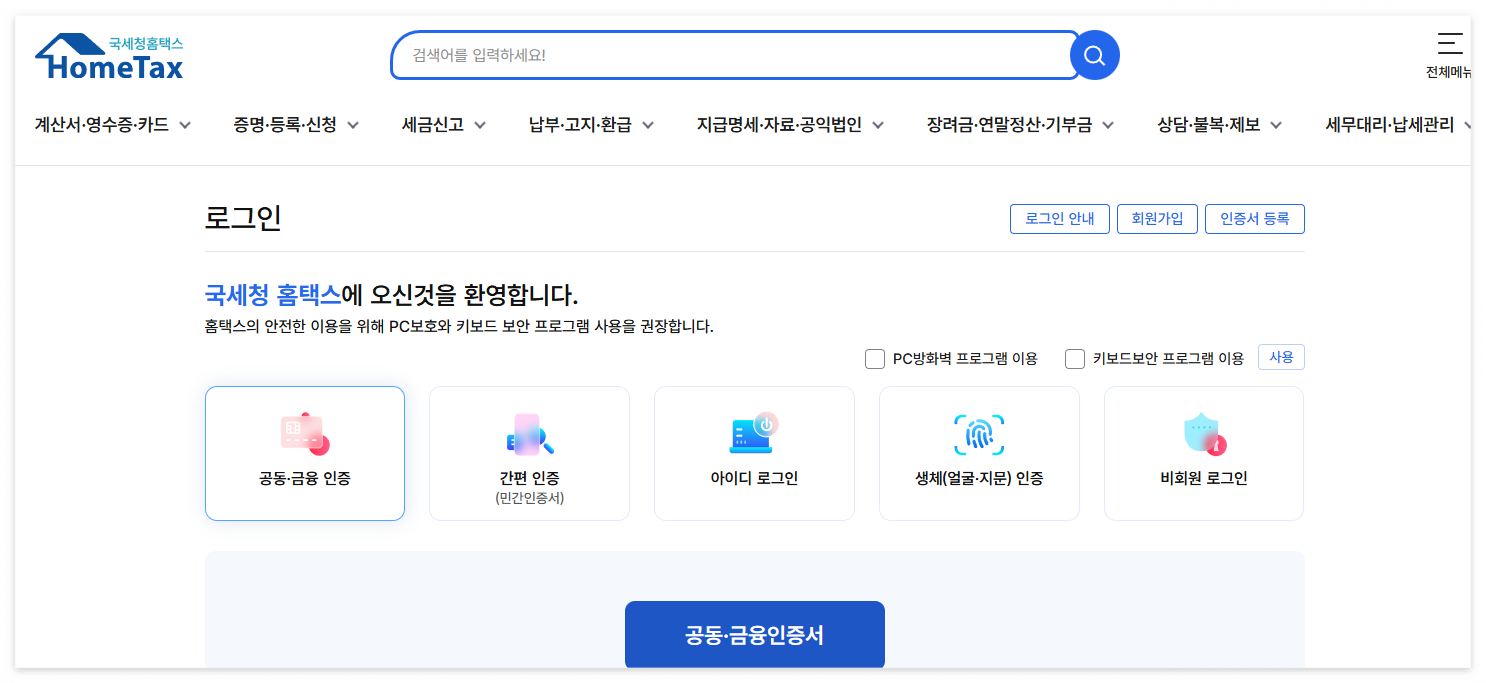

① 홈택스 홈페이지 접속하여 로그인합니다.

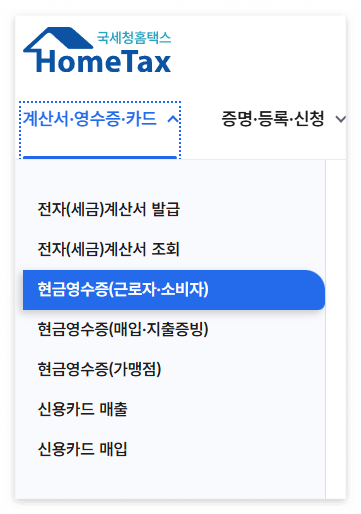

② 제일 왼쪽 계산서•영수증 • 카드를 누릅니다.

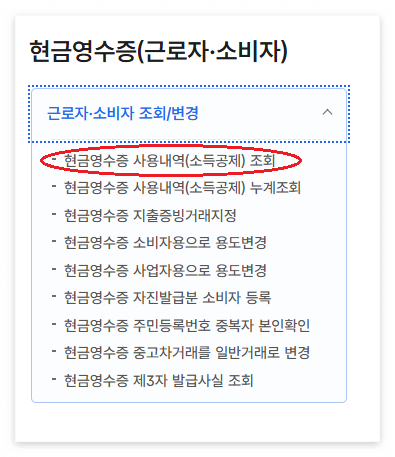

③ 현금영수증(근로자•소비자)을 누릅니다.

④ 근로자 소비자 조회/변경에서 현금영수증 사용내역(소득공제)을 조회합니다.

⑤ 일별/주별/월별로 조회기간에 따라 나눠서 확인하실 수 있습니다.

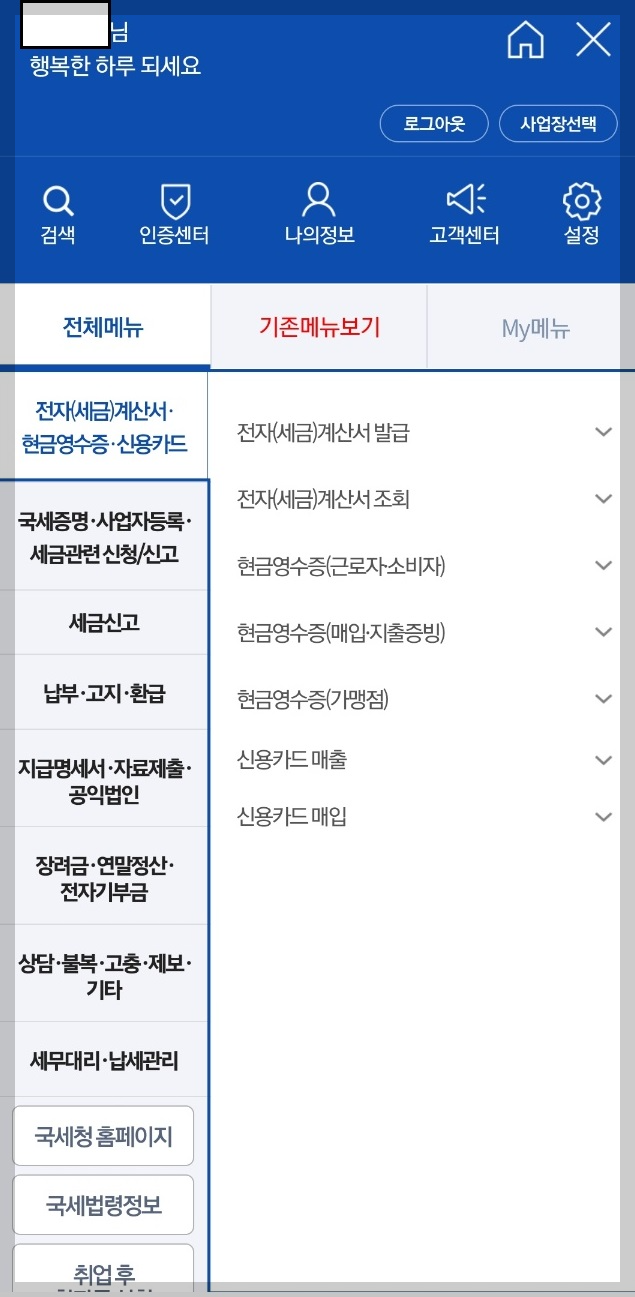

🔶 손택스를 이용하여 현금영수증 조회

① 손택스 어플에서 로그인을 합니다.

② 오른쪽 삼단선에 전체메뉴를 누릅니다.

③ 전체메뉴에서 전자(세금) 계산서 • 현금영수증 • 신용카드를 누릅니다.

④ 현금영수증(근로자 • 소비자를 누릅니다)

⑤ 홈택스처럼 월별/일자별/로 확인하실 수 있습니다.

현금영수증 소득공제받는 방법

📌 현금영수증은 연간 총급여의 25% 초과하는 소비금액에 대해 공제를 받을 수 있습니다.

👉 신용카드 : 사용금액의 15%

👉 체크/선불카드 : 사용금액의 30%

👉 현금영수증 : 사용금액의 30%

📌📌 예시) 연봉 5,000만 원 근로자가 신용카드 1,000만 원 현금영수증을 800만 원 사용했다면?

① 총 소비액 : 2,000만 원

② 25% 초과 금액 = 5,000만 원 x25% = 1,250만 원

- 공제액 : 현금영수증(800만 원) x 30% = 240만 원 공제가 됩니다.

연말정산 소득 공제 한도

👉 소득공제율 : 연간사용금액의 30% 소득공제 가능

👉 공제 한도 :

| 연봉 구간 | 소득공제 한도 |

| 7,000만원 이하 | 300만원 |

| 7,0000만원 초과 | 250만원 |

◾ 총 급여 7,000만 원 이하는 300만 원까지 공제

◾ 총 급여 7,000만 원 초과는 250만 원까지 공제

◾ 초과분에 대해서는 반영하지 않습니다.

👉 연말정산 반영 : 근로자 및 조건에 맞는 대상자가 신용/체크카드 및 현금영수증 사용 금액 중 근로자 총급여액의 25%를 초과하는 금액